传统汽车和智能汽车只差一颗芯片?

发布时间:2022-12-20 08:28:41 浏览:37次 责任编辑:腾盛精密

作为智能汽车的“大脑”,芯片的重要性不言而喻。从最早的“CPU”,到如今的“中央处理器”,全球对于芯片需求的增长是显而易见的。而在这个过程中,除了汽车自身之外,也带动了整个产业链、供应链的发展。随着5G时代到来,智能汽车也将迎来新机遇。

智能汽车="自动驾驶"+"车联网"

智能汽车是搭载先进传感系统、决策系统、执行系统,运用信息通信、互联网、大数据、云计算、人工智能等新技术,具有部分或完全自动驾驶功能,由单纯交通运输工具逐步向智能移动空间转变的新一代汽车。智能汽车技术与一般所说的自动驾驶技术有所不同,它指的是利用多种传感器和智能公路技术实现的汽车自动驾驶。

通俗来讲,智能汽车可理解为"自动驾驶"+"车联网"——

自动驾驶:用传感器如雷达、摄像头替代人眼,用算法芯片去替代人脑,再用电子控制去替代人的手脚,最终实现由智能电脑来控制汽车,实现自动驾驶。

车联网:车联网指按照一定的通信协议和数据交互标准,在"人-车-路-云"之间进行信息交换的网络。

智能电动汽车:智能驾驶与电动车有着天然的关联性,电动车采用电动控制,智能驾驶能够帮助解决电动车的充电、节能等核心问题。

智能汽车这个概念,其实是伴随着新能源车(尤其是电动车)而出现的,以特斯拉为代表的新能源车,重新定义了汽车的概念。

▲图源:特斯拉

汽车智能化带动SoC芯片

在汽车智能化和电动化的浪潮中,芯片已然成为汽车行业高度关注的话题。

众所周知,与燃油车相比,智能汽车需要的芯片多了很多,一台燃油车的芯片大约是1500颗左右,而一台智能汽车中至少有3000多颗芯片。

当然,这3000多颗功能各不相同,其中追求性能的芯片并不多,主要集中在智能座舱、自动驾驶这两个方向上。

如今,汽车的智能化、电动化、网联化变革,需要芯片产业与技术不断进化。随着汽车电动化进程加快、汽车互联性增加、自动驾驶逐步落地,汽车半导体的版图需要从原来的车用微控制器(MCU)、功率半导体器件(IGBT、MOSFET)、各种传感器等传统汽车半导体器件,加进包括ADAS先进驾驶辅助系统、COMS图像传感器、AI主控、激光雷达、MEMS等更多凸显“智”的半导体芯片和器件。

▲图源:网络

汽车智能化趋势:一是智能座舱,二是自动驾驶,对汽车的智能架构和算法算力,带来了数量级的提升需要,推动汽车芯片快速转向搭载算力更强的SoC芯片。

未来智能座舱所代表的“车载信息娱乐系统+流媒体后视镜+抬头显示系统+全液晶仪表+车联网系统+车内乘员监控系统”等融合体验,都将依赖于智能座舱SoC芯片。

自动驾驶芯片是指可实现高级别自动驾驶的SoC芯片,通常具有“CPU+XPU”的多核架构。自动驾驶SoC芯片上通常需要集成除CPU之外的一个或多个XPU来做AI运算。用来做AI运算的XPU可选择GPU/FPGA/ASIC等。

智能化背景下,汽车中传统用于中央计算的CPU已无法满足算力需求,集合AI加速器的系统级芯片(SoC)正应运而生。根据开源证券分析师测算,预计2025/2030年我国车载AI SoC芯片市场超 55.2/104.6 亿美元。

车载半导体市场千亿赛道,冉冉开启

随着汽车成为近年半导体需求增速最快的领域,“上车”也成为国内芯片厂商追逐的增长新动力。

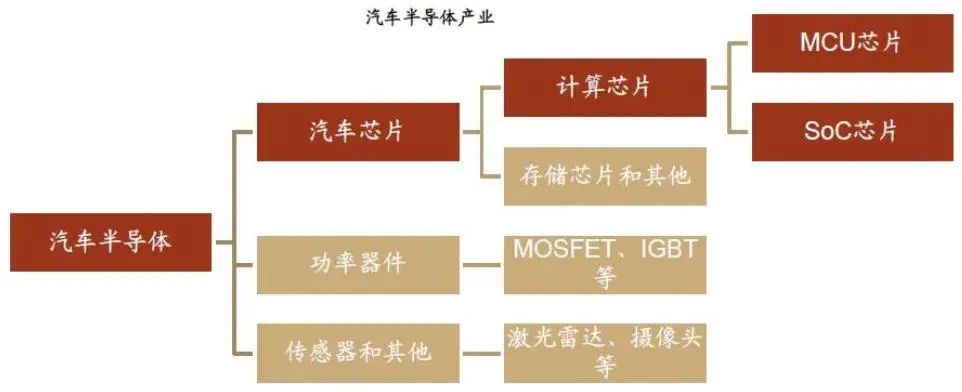

汽车半导体概念宽广,在汽车电动化、智能化、网联化、共享化等各领域发挥重要作用,其按照功能分为汽车芯片、功率器件、传感器等。

人们常说的汽车芯片是指汽车里的计算芯片,按集成规模可分为MCU芯片和SoC芯片。而功率器件集成度较低,属于分立器件,主要包括电动车逆变器和变换器中的IGBT、MOSFET等。传感器则包括智能车上的雷达、摄像头等。

2022年,中国电动汽车经历了很大的变革,国内乘用车具备L2级别辅助驾驶功能的渗透率已接近1/3。我国预计2040年将全面禁售汽油及燃油车,预计到 2050 年电能将占据整体交通领域 45%的份额。

智能化+电动化,未来智能电动汽车将成为主流产品,为消费者带来极致的出行体验。其中所需的关键应用发展,包括语言识别,手势识别,环境感知系统,AI 智能算法,存储容量等都将依托于核心芯片(传感器、功率半导体、AI 芯片等等)。

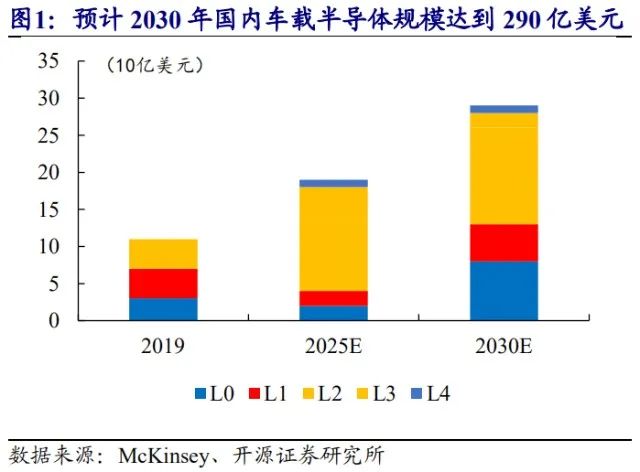

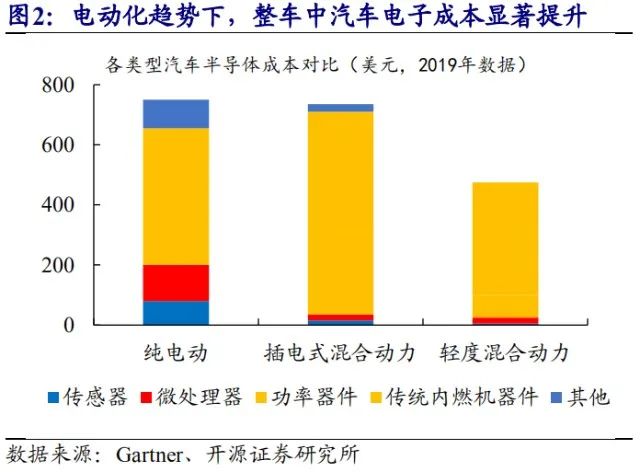

此外,根据麦肯锡数据,2019年国内汽车半导体占据全球半导体市场份额的27%(国内/国外分别为30/80亿美元),预计2030年将提升至40%(国内/国外分别为110/170亿美元),2019-2030年国内外汽车半导体复合增速分别为13.8%、7.8%,国内汽车半导体增速显著高于国外。在行业“缺芯”事件以及智能化升级的趋势下,进口替代趋势将加速,国内千亿车载半导体市场未来可期。

▲图源:开源证券

迈过壁垒,推动产业链协同发展

芯片将是推动每个电子行业发展的一个核心竞争力。实际上,车规芯片制造的壁垒并不低,这也是近年让汽车行业遭遇缺芯烦恼的原因之一。

汽车所经历的使用环境比消费类电子要严苛很多,另外一点是车规芯片的供货周期要有保证,芯片有十年稳定的供应,保证十五年之内不会出任何问题。种种严苛条件决定了汽车芯片在设计、制造、封装等一系列环节都需要经过严苛测试,还需要经过漫长的认证流程。

对于智能汽车而言,需要更高的产品稳定性和可靠性,因此也对封装提出了更高的要求。针对智能汽车对车规级测试、可靠性要求更加严格的趋势,Tensun腾盛从晶圆切割、封装发力,填补汽车芯片封装需求。

Tensun腾盛在3C消费电子、新型显示、半导体封测三大领域中,积累了丰富的经验,集精密装备的研发、设计、生产、销售、服务为一体,推出的高可靠、高稳定性的王牌设备——8~12吋双轴精密全自动划片机ADS2100、在线式半导体点胶机Sherpa91N,为智能汽车多种芯片规格提供芯片切割、封装与测试解决方案。

车规芯片量产是一个长期而艰辛的过程,要想满足整车厂的需求,迈过车规级芯片制造壁垒,需要其产业链上下游协同发展。

————

声明:本文部分内容参考出处有:

1.「 汽车芯片正从MCU芯片进化至SoC芯片」,来源:华夏EV

2.「智能车时代的车芯投资版图——汽车芯片全景报告」,来源:第1财经

3.「智能汽车系列(五):芯片篇——智能汽车“眼”疾“脑”快,计算、感知、通信、存储芯片功不可没」,来源:开源证券

如有侵权等行为,可联系我方删除。